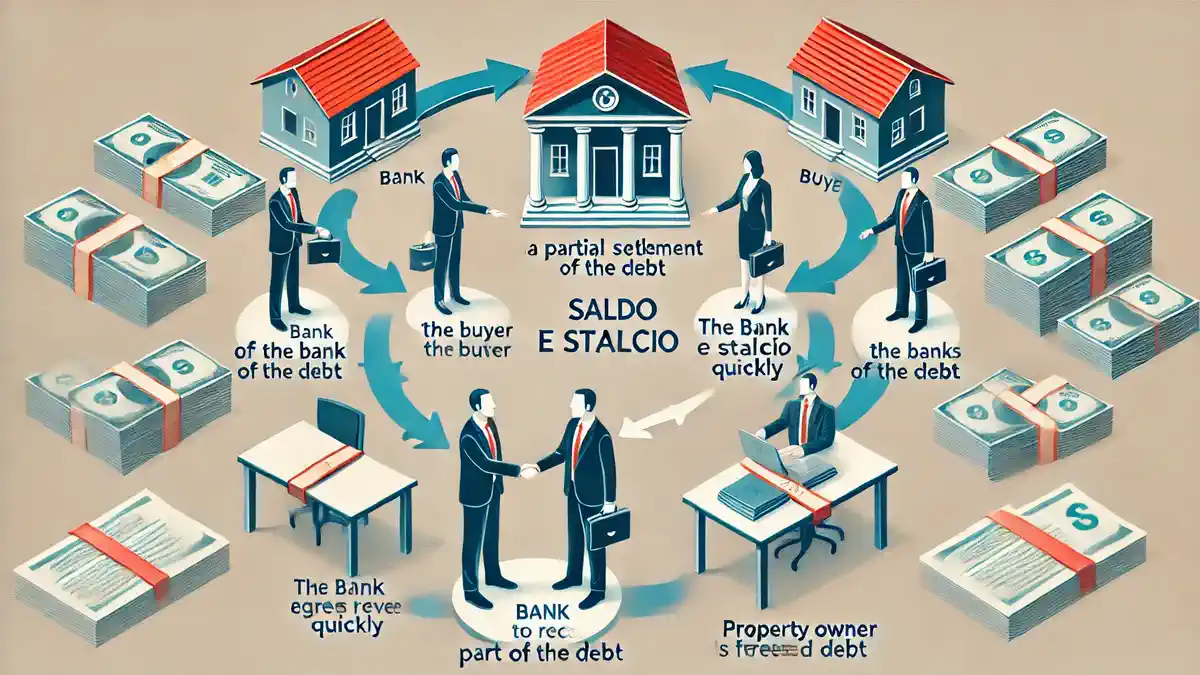

Покупка недвижимости в Италии по цене ниже рыночной — звучит как мечта, верно? Существует легальная схема, которая позволяет купить квартиру стоимостью 100 тысяч евро за 50 тысяч. Эта схема называется «Saldo e Stralcio«. В контексте недвижимости и урегулирования долгов этот термин означает частичное погашение задолженности с последующим списанием оставшейся части. Это выгодно для покупателя, владельца недвижимости и даже для банка, который получает часть своих средств сразу, не доводя дело до длительных судебных разбирательств или аукционов.

Если проводить аналогию с Россией, то эта схема похожа на случаи, когда должник и кредитор договариваются о реструктуризации или частичном погашении долга, но на более гибких условиях, чтобы избежать более серьёзных последствий вроде продажи имущества на торгах.

Налоговая

Что такое Saldo e Stralcio и почему это выгодно всем?

Saldo e Stralcio — это процесс урегулирования задолженности, когда покупатель договаривается с банком и собственником недвижимости о погашении части долга за объект. Основные выгоды для всех участников:

- Для банка: Процесс аукциона требует много времени и затрат, поэтому они часто согласны на частичную компенсацию долга, чтобы избежать длительных процедур.

- Для владельца: Собственник недвижимости закрывает свой долг, избегая судебных разбирательств и аукциона, где цена может быть ещё ниже.

- Для покупателя: Возможность приобрести недвижимость по цене ниже рыночной стоимости — часто это 50-60% от рыночной цены.

Пример: Вы хотите купить квартиру стоимостью 100 тысяч евро, владелец задолжал банку 80 тысяч евро. Вы предлагаете банку погасить долг через Saldo e Stralcio, выплачивая, например, 50-60 тысяч евро.

Пошаговый процесс сделки через Сальдо и Стралчио

- Поиск объекта

Найдите квартиру с задолженностью через специализированные агентства или сайты, работающие с проблемными активами. - Оценка объекта

Оцените реальную рыночную стоимость квартиры и проанализируйте потенциальные затраты на ремонт или дополнительные расходы. - Анализ задолженности

Узнайте точный размер долга собственника перед банком, чтобы понимать, насколько выгодной может быть сделка. - Подготовка предложения для банка

Подготовьте аргументированное предложение урегулирования долга, указав сумму (например, если долг 80 тысяч евро, предложите урегулировать его за 50-60 тысяч евро). - Переговоры с банком

Убедите банк в выгоде быстрого урегулирования вместо долгого аукциона, где квартира может продаться за ещё меньшую сумму. - Переговоры с владельцем

Владелец, находящийся под давлением долгов, может быть готов на быстрое решение проблемы, чтобы избежать аукциона и улучшить своё финансовое положение. - Оформление сделки

Все документы должны быть оформлены у нотариуса для завершения процесса купли-продажи.

Пример успешной сделки через Saldo e Stralcio

Квартира рыночной стоимостью 100 тысяч евро имеет задолженность в размере 80 тысяч евро. Покупатель предлагает банку урегулировать долг за 50 тысяч евро, что выгодно для всех сторон:

- Банк получает немедленную выплату и избегает рисков аукциона.

- Покупатель приобретает недвижимость по сниженной цене — 50 тысяч евро.

- Владелец закрывает долг и избегает долговых разбирательств.

Советы по переговорам с банком и владельцем

- Будьте готовы к переговорам с банком

Объясните банку, что аукцион может быть более рискованным и менее прибыльным, чем Saldo e Stralcio. - Убедите владельца в выгоде сделки

Владельцы могут быть под давлением из-за долгов, и быстрое урегулирование может спасти их от потери имущества на аукционе.

Как находить сделки по saldo e stralcio как потенциальному покупателю, нужно выполнить следующие шаги

1. Работайте с банками и кредитными учреждениями

Некоторые сделки по saldo e stralcio могут быть напрямую предложены банками. Эти предложения появляются в случае, когда заемщики не могут полностью выплатить ипотеку, и банк хочет частично вернуть свои средства до аукциона. Вот как вы можете начать:

- Свяжитесь с банками: Поддерживайте связь с крупными банками или ипотечными учреждениями, которые управляют долгами по ипотеке. Узнайте, какие объекты недвижимости находятся под угрозой изъятия и готовы к переговорам по saldo e stralcio.

- Подписка на банковские бюллетени: Некоторые банки публикуют отчеты о недвижимости, которая может быть выставлена на аукцион или доступна для выкупа по saldo e stralcio.

2. Агентства по продаже проблемной недвижимости

Многие агентства недвижимости специализируются на продаже объектов с задолженностями. Такие компании могут предложить варианты сделок по saldo e stralcio:

- Сотрудничайте с агентствами: Найдите агентства или юристов, которые имеют опыт работы с проблемной недвижимостью или арестованными объектами. Они могут помочь найти такие сделки.

- Используйте платформы: В Италии есть специализированные платформы, такие как aste giudiziarie и portali di aste, где публикуются объекты недвижимости, которые попадают на аукцион. Однако, некоторые из этих объектов могут быть готовы к переговорам по saldo e stralcio до начала аукциона.

3. Установите контакты с адвокатами

Юристы, специализирующиеся на банкротстве или арестованной недвижимости, могут предоставить информацию о доступных сделках saldo e stralcio. Они могут помочь вам выйти на владельцев недвижимости, которые хотят избежать аукциона, и организовать переговоры с банками.

4. Мониторинг аукционов

Следите за запланированными аукционами в вашем регионе. Если вы видите интересные объекты, не ждите аукциона — свяжитесь с владельцем недвижимости или кредитором, чтобы обсудить возможность сделки по saldo e stralcio до начала торгов.

5. Онлайн-ресурсы

- Сайты по арестованной недвижимости: Используйте такие порталы, как Aste Immobiliari и Tribunali di Italia, где публикуется информация о недвижимости, готовящейся к продаже на аукционах. Некоторые из этих объектов могут быть доступными для saldo e stralcio.

- Форумы и сообщества инвесторов: Присоединяйтесь к онлайн-сообществам или форумам, где обсуждают инвестиции в недвижимость. Часто такие ресурсы помогают обмениваться информацией о доступных объектах и возможностях сделок.

6. Непосредственные переговоры с должниками

Если вы узнаете о недвижимом имуществе, которое может быть продано через аукцион, вы можете попробовать связаться напрямую с владельцем, чтобы обсудить сделку до аукциона.

Пример сделки по saldo e stralcio

Допустим, недвижимость на рынке стоит 100 000 евро, а ее долг перед банком составляет 80 000 евро. Вы можете договориться с банком о погашении долга за 60 000 евро, а затем приобрести эту недвижимость до аукциона, что часто оказывается быстрее и менее рискованно, чем участие в аукционных торгах.

Заключение: Ключ к успешным сделкам по saldo e stralcio — это знание правильных каналов и контакты. Наличие опытных юристов и агентов также значительно увеличит ваши шансы на успешную сделку.

Важные шаги для продавца-должника

Поиск покупателя и переговоры с кредиторами

Как только вы определите вероятную цену продажи недвижимости, начинается основной этап. Он включает одновременный поиск покупателя, готового приобрести жилье по сниженной цене, и переговоры с банком для урегулирования долга. Кредитор соглашается на частичное погашение задолженности. В результате достигается соглашение, которое защищает интересы всех сторон сделки.

Обращение к нотариусу

После того как стороны пришли к соглашению, необходимо оформить сделку у нотариуса. Нотариус фиксирует передачу денег от покупателя банку и обеспечивает правовую чистоту процесса, включая отказ кредиторов от претензий. Это позволяет официально закрыть все задолженности и продолжить процедуру через суд, где судья признает сделку действительной.

Завершающий этап сделки

Последним шагом является официальная продажа недвижимости в суде с участием нотариуса. На специальном слушании покупатель передает средства, кредиторы отказываются от претензий, а судья завершает исполнительное производство. После этого нотариус распределяет деньги между кредиторами, снимает все обременения, а покупатель становится полноправным владельцем.

Преимущества сделки «Saldo e Stralcio»

Эта процедура выгодна всем участникам: банк быстро получает часть своих средств, должник избавляется от долгов и может восстановить свою кредитную историю, а покупатель приобретает недвижимость по сниженной цене без необходимости участвовать в аукционе.

Почему это быстро и выгодно

Для должника сделка позволяет быстро избавиться от долгов и восстановить финансовую репутацию. Покупатель же получает возможность купить недвижимость по сниженной цене и без конкуренции на аукционе.

Какую сумму предлагать для сделки

Обычно сумма предложения при сделке «Saldo e Stralcio» составляет около 60% от рыночной стоимости недвижимости. Хотя это и меньше, чем стоимость на открытом рынке, для банка такое предложение выгоднее, чем затяжной аукцион, который может привести к ещё большим потерям.

Риски сделки «Saldo e Stralcio»

Главный риск для покупателя — необходимость оплаты полной суммы сразу, без возможности рассрочки. Также важно проверить, не претендуют ли другие кредиторы на имущество. Чтобы избежать проблем, лучше привлечь юриста, который проверит все условия и обеспечит законность сделки.

Помощь юристов при урегулировании долгов

Юристы, специализирующиеся на урегулировании долгов, могут помочь договориться с банками и кредиторами, что позволяет значительно снизить сумму задолженности и избежать принудительных мер со стороны кредиторов.

Работа юристов должников может привести к:

- Сокращение долга

- Аннулирование долгов

- Рассрочка долга

- Решение для выкупа

- Приостановление исполнительных действий

- Отсрочка платежей

После того как соглашение по урегулированию долга через Saldo e Stralcio достигнуто, долг считается полностью погашенным. Кредитор больше не может предъявлять претензии к должнику, и обязательства по выплате долга прекращаются. Однако есть несколько важных последствий этого процесса:

Регистрация в CRIF

Одним из возможных последствий урегулирования долга является регистрация должника в базе данных CRIF (Центр межбанковской информации), которая содержит информацию о кредитных историях физических и юридических лиц. Если должник не смог вовремя погасить кредит или задолженность была урегулирована через механизм Saldo e Stralcio, он может быть зарегистрирован как «плохой плательщик».

Как долго сохраняется запись?

Запись о задолженности в CRIF сохраняется в течение 36 месяцев с момента урегулирования долга. Это означает, что в течение этого времени должник может считаться менее надежным клиентом для банков и других кредитных организаций.

Возможность получения кредита

Несмотря на запись в CRIF, это не означает автоматического отказа в получении кредитов в будущем. Многие банки могут учитывать обстоятельства, при которых задолженность была погашена, и выдавать кредиты даже при наличии такой записи. Таким образом, после урегулирования долга все еще можно получить финансирование, но условия могут быть более жесткими.

Плюсы и минусы схемы «Saldo e Stralcio»

Плюсы:

- Возможность приобретения недвижимости по сниженной цене.

- Быстрое урегулирование долговых обязательств без аукционов и судов.

- Выгода для всех сторон сделки.

Минусы:

- Необходимы тщательные переговоры и согласие всех участников сделки.

- Риски, связанные с долговыми обязательствами владельца.

- Не каждая квартира подходит для этой схемы.

В чём отличия от ситуации в странах экс СССР?

В России нет точного аналога сделки Saldo e Stralcio, как она существует в Италии. Однако есть несколько инструментов и процедур, которые схожи по своей сути и также касаются урегулирования задолженностей и покупки недвижимости по сниженной цене:

1. Банкротство физических лиц

В некоторых странах СНГ физические лица могут объявить себя банкротами в случае невозможности погасить долг. При этом их имущество, включая недвижимость, может быть продано на аукционе для погашения долгов перед кредиторами. Процесс банкротства схож с итальянской системой в том, что даёт возможность должнику избавиться от задолженности, а покупателю приобрести недвижимость по сниженной цене.

Различие с Saldo e Stralcio:

В процессе банкротства недвижимость обычно продается через аукцион, тогда как Saldo e Stralcio предусматривает возможность договориться с банком и должником напрямую, избегая аукциона.

2. Реструктуризация долга

В России также существует возможность реструктуризации долга через переговоры с банком. Это может включать изменение условий кредита, включая снижение суммы задолженности, что позволяет сохранить имущество и избежать более серьёзных последствий для должника.

Различие: Реструктуризация долга в России, как правило, направлена на облегчение долговой нагрузки для должника без продажи имущества. Saldo e Stralcio предусматривает погашение долга путём продажи недвижимости.

3. Программа «Помощь ипотечным заемщикам»

Эта программа в России также может рассматриваться как частичный аналог, так как она помогает реструктуризировать задолженность для должников, оказавшихся в сложной ситуации, и избегать продажи недвижимости через судебные процедуры.

4. Аукционная продажа имущества через приставов

Когда должник не может выплатить задолженность, его недвижимость может быть изъята и продана через судебных приставов на аукционе. Покупатели могут приобрести имущество по цене, ниже рыночной. Это ближе всего к итальянской системе аукционов, когда долг продается по сниженной цене, но без участия владельца в процессе переговоров.

Различие: В итальянской системе Saldo e Stralcio можно договориться о снижении суммы долга, не доводя дело до аукциона.

Таким образом, в России можно найти аналоги Saldo e Stralcio через банкротство физических лиц и программы реструктуризации долга. Однако основное отличие заключается в том, что в России такие процессы чаще всего подразумевают аукцион или реструктуризацию долга, а не прямую сделку между должником, банком и покупателем.

Покупка квартиры в Италии через Saldo e Stralcio — это выгодная инвестиционная стратегия, позволяющая сэкономить значительные суммы. Несмотря на необходимость тщательных переговоров и подготовки, этот процесс может привести к успешному приобретению недвижимости по цене намного ниже рыночной. Инвесторы и покупатели, готовые к переговорам с банком и владельцем, могут существенно выиграть от использования этой схемы.

FAQ по сделке Saldo e Stralcio

Что такое сделка Saldo e Stralcio в Италии?

Saldo e Stralcio — это метод урегулирования задолженности за недвижимость, при котором покупатель договаривается с банком и владельцем о частичном погашении долга. Взамен покупатель получает возможность приобрести недвижимость по цене значительно ниже рыночной, а банк — быстро вернуть часть долга без затягивания судебных процессов.

Как купить квартиру в Италии за 50 тысяч евро?

Чтобы приобрести квартиру через Saldo e Stralcio, вы должны договориться с банком и владельцем объекта о частичном погашении долга. К примеру, если долг по квартире составляет 80 тысяч евро, а её рыночная стоимость — 100 тысяч, вы можете предложить банку урегулировать долг за 50 тысяч евро.

Какие преимущества сделки Saldo e Stralcio?

Для покупателя — возможность приобрести недвижимость по цене ниже рыночной. Для банка — быстрый возврат части долга без необходимости проведения аукционов, что экономит время и ресурсы. Для владельца — шанс закрыть свои долговые обязательства и избежать потерь, связанных с судебными разбирательствами и аукционами.

Как найти квартиру по Saldo e Stralcio?

Квартиры с долгами можно искать через агентства недвижимости, которые специализируются на проблемных активах, или на специальных сайтах, предлагающих объекты с задолженностями перед банками.

Какие риски связаны с Saldo e Stralcio?

Основные риски включают:

- Возможные задержки в переговорах с банком и владельцем.

- Юридические сложности, связанные с существующими задолженностями.

- Необходимость тщательной проверки состояния квартиры, чтобы избежать дополнительных затрат на ремонт или юридические процедуры.

Сколько времени занимает сделка Saldo e Stralcio?

Сделка через Saldo e Stralcio может занять несколько месяцев, в зависимости от сложности переговоров с банком и владельцем. Однако процесс обычно происходит быстрее, чем продажи через аукционы.

Есть ли аналоги Saldo e Stralcio в странах СНГ?

В России нет прямого аналога Saldo e Stralcio, но в некоторых случаях кредиторы и должники могут договариваться о частичном погашении долга, чтобы избежать судебных разбирательств и продажи имущества на торгах. Важно отметить, что такие случаи в России встречаются реже и не носят массовый характер, как в Италии.

Как купить квартиру стоимостью 100 тысяч евро за 50 тысяч?

Для этого нужно найти объект недвижимости с задолженностью. Например, если владелец квартиры задолжал банку 80 тысяч евро, можно предложить банку урегулировать долг через сделку Saldo e Stralcio, выплатив лишь 50 тысяч. В этом случае вы получите недвижимость по цене, значительно ниже её рыночной стоимости, а банк — частичное погашение долга.

Как купить квартиру в Италии по цене ниже рыночной?

Для покупки квартиры по цене ниже рыночной через Saldo e Stralcio вам нужно найти недвижимость с долгами, связаться с банком, который является кредитором, и договориться о частичном погашении задолженности. Банк может пойти на сделку, чтобы ускорить процесс урегулирования долга и избежать затрат на судебные процессы и аукционы.