Зачем проверять возможность вычета у нотариуса

При покупке первой квартиры в Италии каждый евро на счету. Особенно если оформляется ипотека — в среднем, нотариус выставляет счёт от 1.500 до 3.500 евро. Но мало кто знает, что часть этих расходов можно вернуть через налоговую декларацию (модель 730). И это абсолютно законно.

Звучит заманчиво? Разберёмся, что именно можно вернуть, при каких условиях, и как не упустить своё право на вычет — даже если вы не специалист по налогам.

Какие расходы реально можно вернуть

Можно получить вычет по IRPEF (налогу на доходы) в размере 19% от определённых расходов, связанных с ипотекой. Это не вся сумма, которую вы заплатили нотариусу, а только те позиции, которые касаются:

- регистрации залога на ипотеку (ipoteca)

- нотариального акта ипотеки (atto di mutuo)

- возможных расходов по обработке и подаче документов

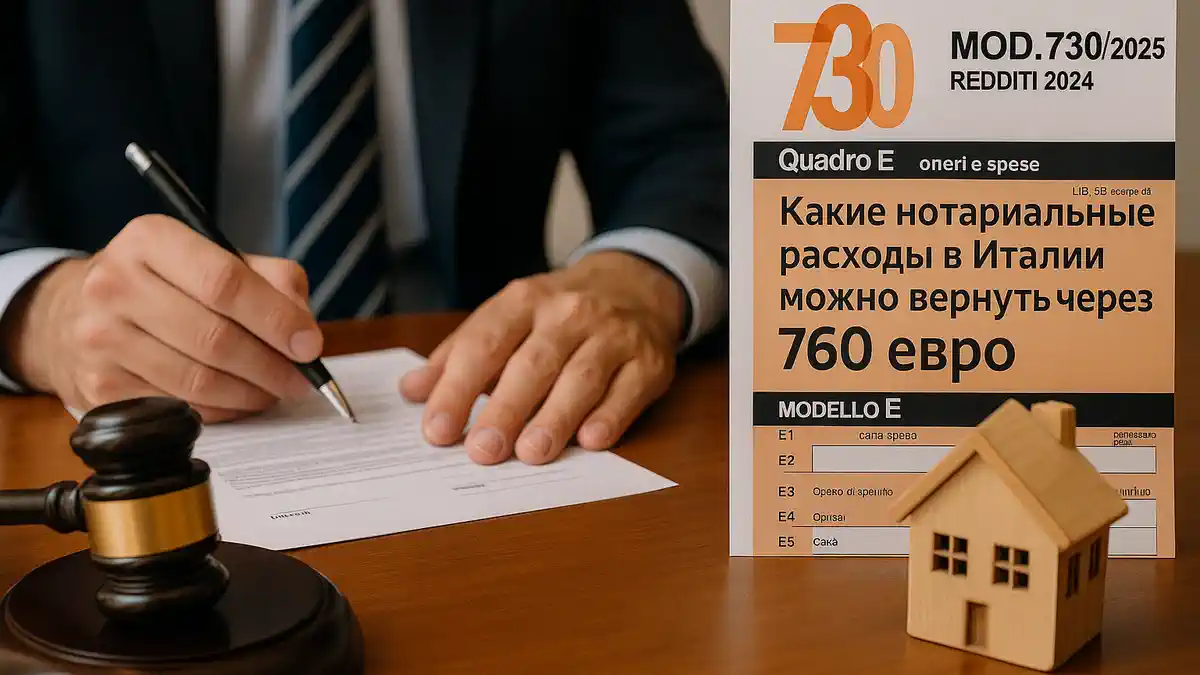

💡 Максимальная сумма, с которой можно получить вычет — 4.000 евро, что даёт возврат до 760 евро.

При каких условиях возможен возврат

Чтобы получить вычет, нужно:

- Покупать первое жильё (prima casa)

- Переехать в эту коммуну в течение 18 месяцев

- Не иметь другой недвижимости в том же городе

- Оформить ипотеку

- Оплатить нотариуса трассируемым способом (банковский перевод, чек, карта)

Если вы платили наличными — вычет будет недоступен, даже если сумма указана в квитанции.

Что не входит в налоговый вычет

Нельзя вернуть расходы, которые относятся к самому договору купли-продажи (atto di compravendita). Не подлежат вычету:

- основной гонорар нотариуса за сделку

- регистрационные, кадастровые и ипотечные налоги

- гербовые сборы

- пошлины, уплаченные напрямую

Возвращаемы только расходы, прямо связанные с ипотекой, и они должны быть выделены отдельно в счёте от нотариуса (fattura).

Как правильно внести в декларацию 730/2025

В налоговой декларации 730 (модель 2025 года) расходы на ипотеку вносятся в:

📄 Quadro E, строка E7 — вместе с другими затратами на получение ипотечного кредита.

Чтобы внести данные, нужно:

- иметь оригинал счёта от нотариуса, где выделены соответствующие позиции

- приложить копии подтверждающих платежей (банковский перевод, карта)

- сохранить подтверждение, что это именно вы (или ваш супруг) оформляли ипотеку

💡 Рекомендуется подавать через CAF (бесплатные налоговые центры) или с помощью коммерческого бухгалтера — они знают тонкости.

История Анны: как она вернула 760 евро

Анна — не бухгалтер. Она просто хотела сэкономить. Когда пришёл счёт от нотариуса за покупку квартиры с ипотекой, она удивилась сумме. Но коллега посоветовала спросить в CAF, и там рассказали: часть расходов можно вернуть.

Анна внимательно перечитала счёт, выделила нужные позиции, подала 730 — и получила возврат 760 евро. Эти деньги пришли через 4 месяца на счёт. Для неё это стало не только финансовой, но и моральной победой: она поняла, как важны детали.

Советы: как не потерять право на вычет

- Просите у нотариуса раздельный счёт, где видно: что за ипотеку, а что — за сделку

- Платите только трассируемо — банковским переводом, картой, чеком

- Проверьте, что ипотека оформлена именно на ваше имя

- Не забудьте о сроках — вычет можно заявить за прошлый налоговый год

- Обратитесь в CAF или коммерческому консультанту, если не уверены

FAQ: Часто задаваемые вопросы

Можно ли вернуть всю сумму, уплаченную нотариусу?

Нет. Только те расходы, которые касаются ипотеки, а не самой покупки.

Сколько можно вернуть?

До 760 евро — 19% от суммы максимум в 4.000 евро.

Где указать в 730?

Quadro E, строка E7 — расходы, связанные с ипотекой.

Какие подтверждения нужны?

Счёт от нотариуса + доказательство оплаты трассируемым способом.

Можно ли подать, если квартира куплена на мужа, а ипотека на жену?

Вычет оформляется на того, кто реально понёс расходы и оформил ипотеку.